کشورهای عضو آ. سه. آن[1] با جمعیتی بالغ بر 626 میلیون نفر- که تقریبا دو برابر جمعیت ایالات متحده آمریکاست- و با مجموع تولید ناخالص داخلی 4/2 تریلیون دلار آمریکا، که بیشتر از برزیل، هندوستان و روسیه است، تبدیل به بازار مهمی شده است که منابع طبیعی و فرصت های دست نخورده بسیاری دارد.

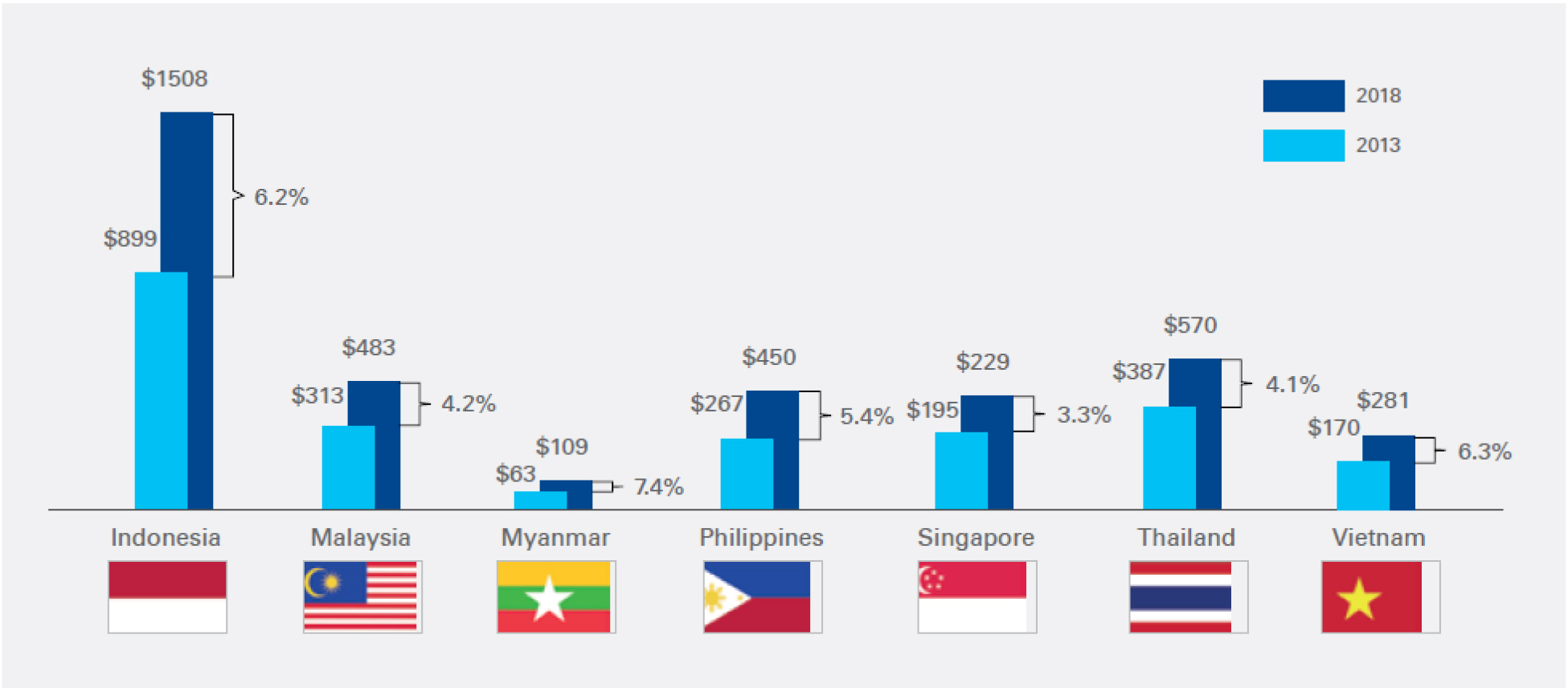

نمودار 1- تولید ناخالص داخلی (میلیارد دلار آمریکا) و رشد تولید ناخالص داخلی برخی کشورهای آ. سه. آن (2018-2013؛ درصد)

منابع: BMI, BP Data, KPMG analysis/ یادداشت: 1. ارزش تولید ناخالص داخلی و تولید ناخالص داخلی واقعی با قیمت های سال 2005 و نرخ های ارز تعدیل شده است. 2. نرخ سرمایه گذاری مستقیم خارجی بر اساس دادههای سال 2011 و با 15 درصد تعدیل تعیین شده است.

کشورهای آ. سه. آن: حرکت در جهت منافع گروهی

تقاضای جهانی انرژی به شدت در آسیا متمرکز شده است. واردات انرژی آسیا ، که اکنون در حدود 57 درصد است، تا سال 2035تقریبا 80 درصد از واردات خالص درون منطقه ای را تشکیل می دهد.[2] به ویژه، کشورهای آ. سه. آن نقش اصلی را در این داستان رشد اقتصادی ایفا کرده اند. در دسامبر سال 2015، به آرزوی دیرینه اش برای راه اندازی شورای اقتصادی آ. سه. آن دست یافت و به این ترتیب 10 کشور عضو تبدیل به یک بازار واحد شده اند که برنامه تولیدی مشترکی نیز دارند.

در حالی که رشد تولید ناخالص داخلی جهان در سال 2015، در حدود 8/3 درصد بوده است، رشد تولید ناخالص داخلی کشورهای پنج گانه عضو آ. سه. آن 3/5 درصد بوده است.[3]هدف شورای اقتصادی آ. سه. آن نه تنها این است که یک بازار ادغام شده داشته باشد، بلکه یک مقصد سرمایه گذاری مشترک را نیز مدنظر قرار می دهند که این امر موجب می شود که تجارت بین منطقه ای، سرمایه گذاری مستقیم خارجی و ارتباط انرژی تسهیل شود. در حقیقت، قدرت های بزرگ اقتصادی آسیا- اقیانوسیه مانند چین، ژاپن، هند، کره جنوبی و استرالیا- نیوزیلند توانسته اند کشورهای عضو آ. سه. آن را مجاب کنند که توافقنامه تجارت آزاد[4] با اف. تی. ای.[5] را امضا کند.[6]

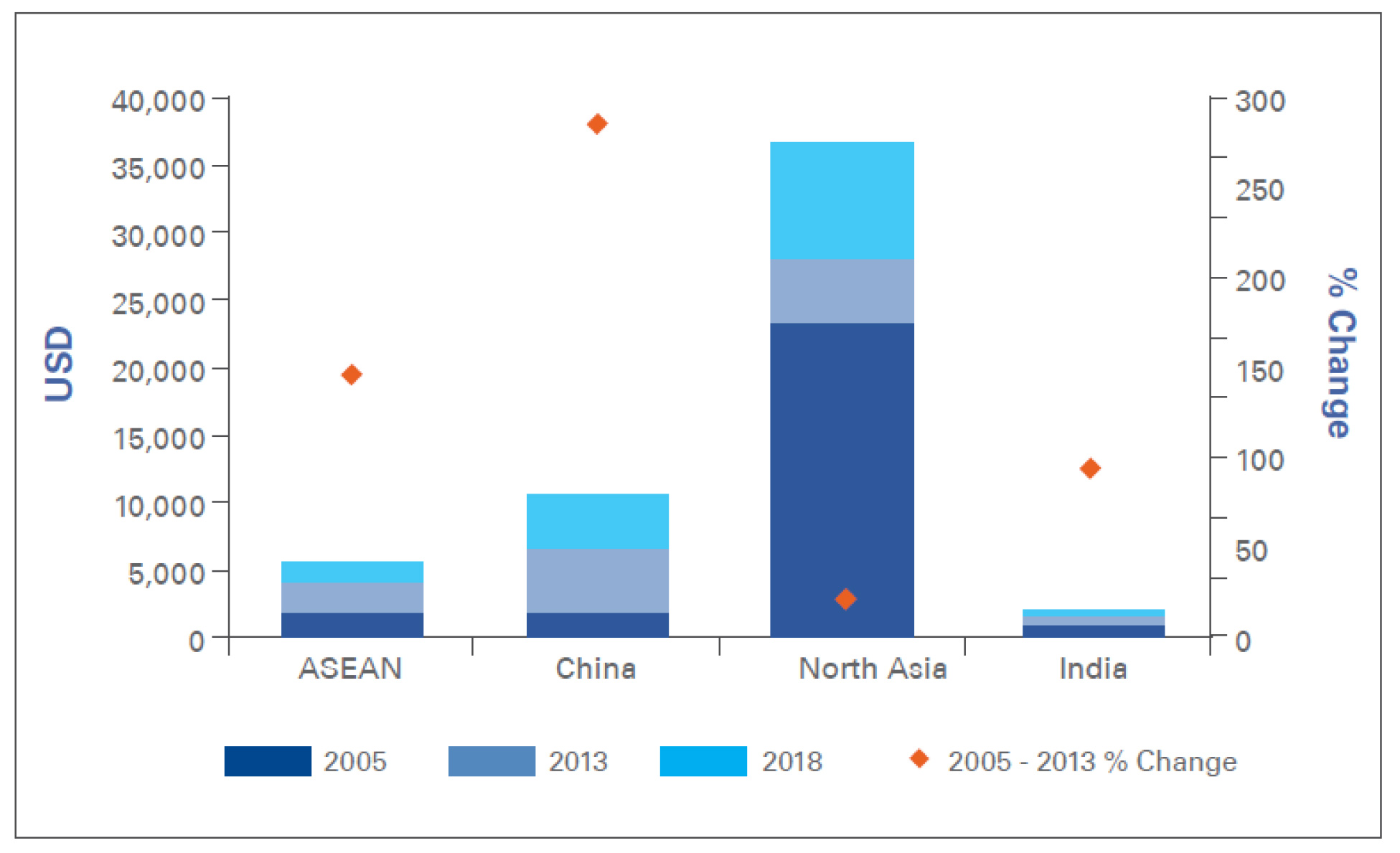

همانطور که در نمودار 2 مشاهده می شود، بین سال های 2005 تا 2013، به دلیل مدرنیزه شدن کشورهای آ. سه. آن تولید ناخالص داخلی سرانه این منطقه تقریبا 150 درصد رشد کرده است. اگر بخواهیم به صورت پایه ای مقایسه کنیم تولید ناخالص داخلی منطقه آ. سه. آن تقریبا هشت برابر کشورهای آسیای شمالی است. در شرایطی که درآمد مصرف کننده چنین رشدی داشته است، سطوح مصرف داخلی محصولات پتروشیمی و انواع پلاستیک به صورت قابل توجهی افزایش یافته است. این اتفاق در کشورهای آ. سه. آن رخ داده است و باعث شده است که فرصت های رشد بیشماری برای سرمایه گذاران صنعت پتروشیمی ایجاد شود، به ویژه از لحاظ ظرفیت تولید که اگرچه در حال رشد بوده است اما هنوز هم کمتر از تقاضای درون منطقه ای است.

نمودار 2- آسیا: رشد تولید ناخالص داخلی سرانه

منبع: IMF World Outlook Database 2013, 2014

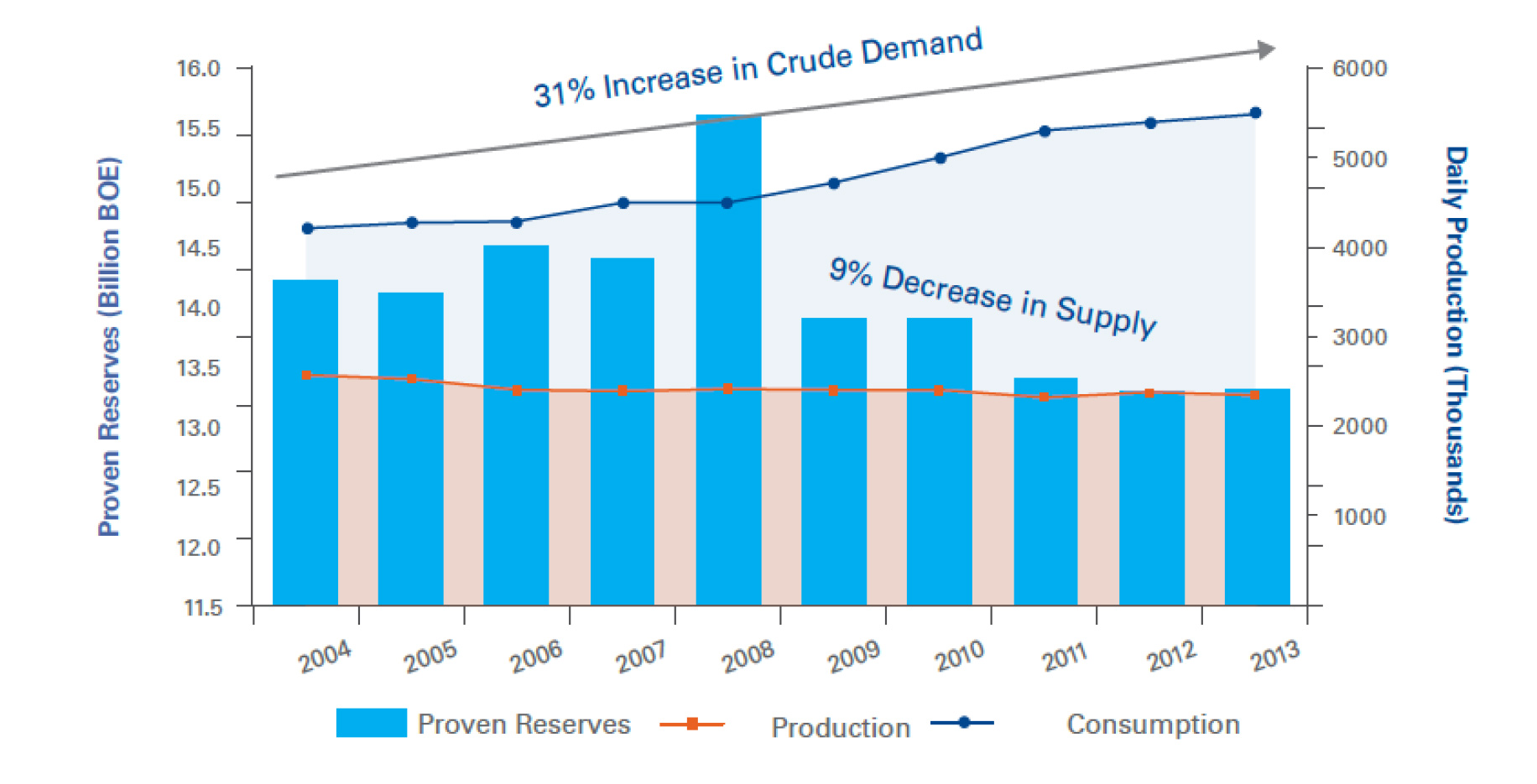

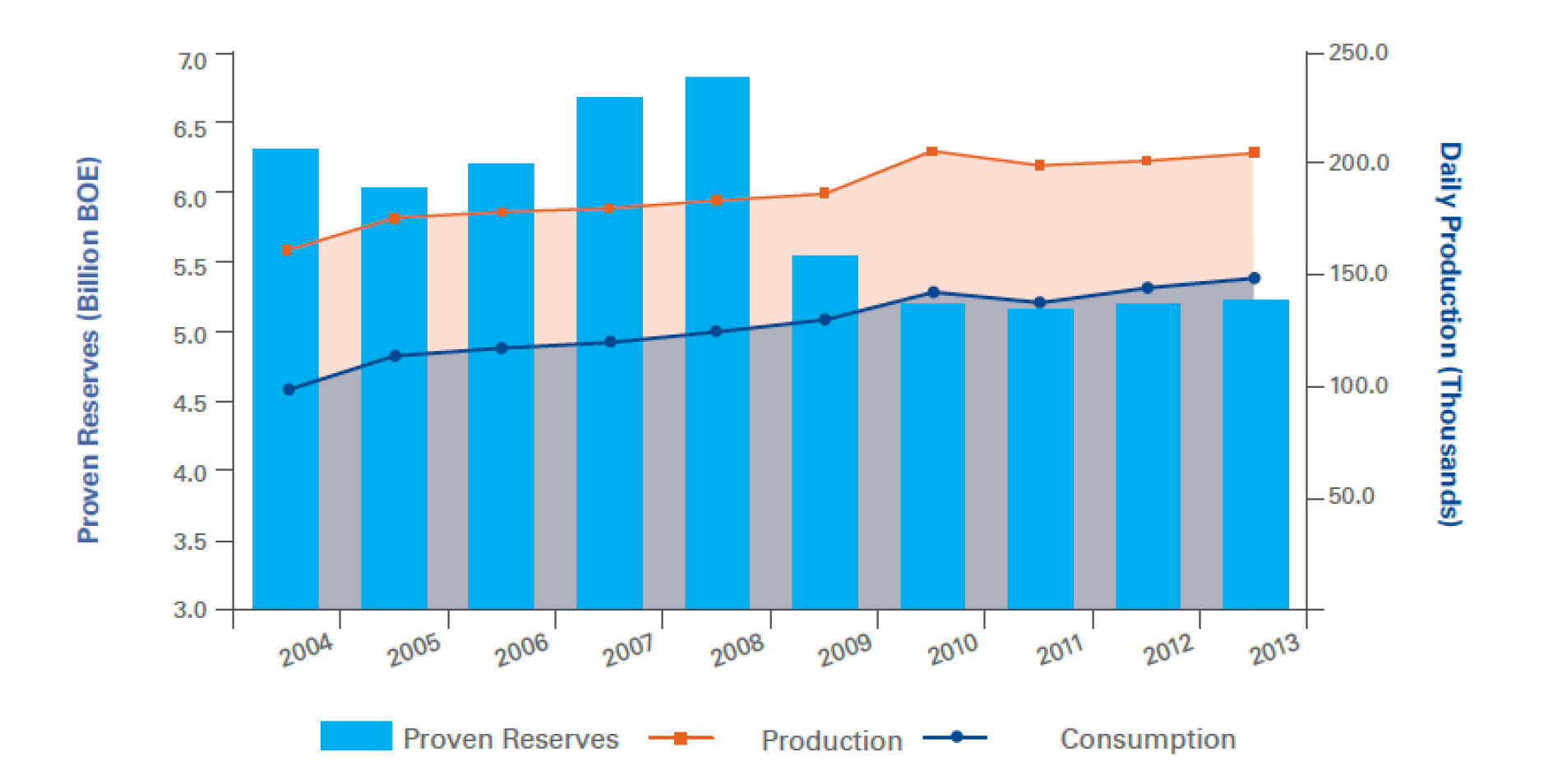

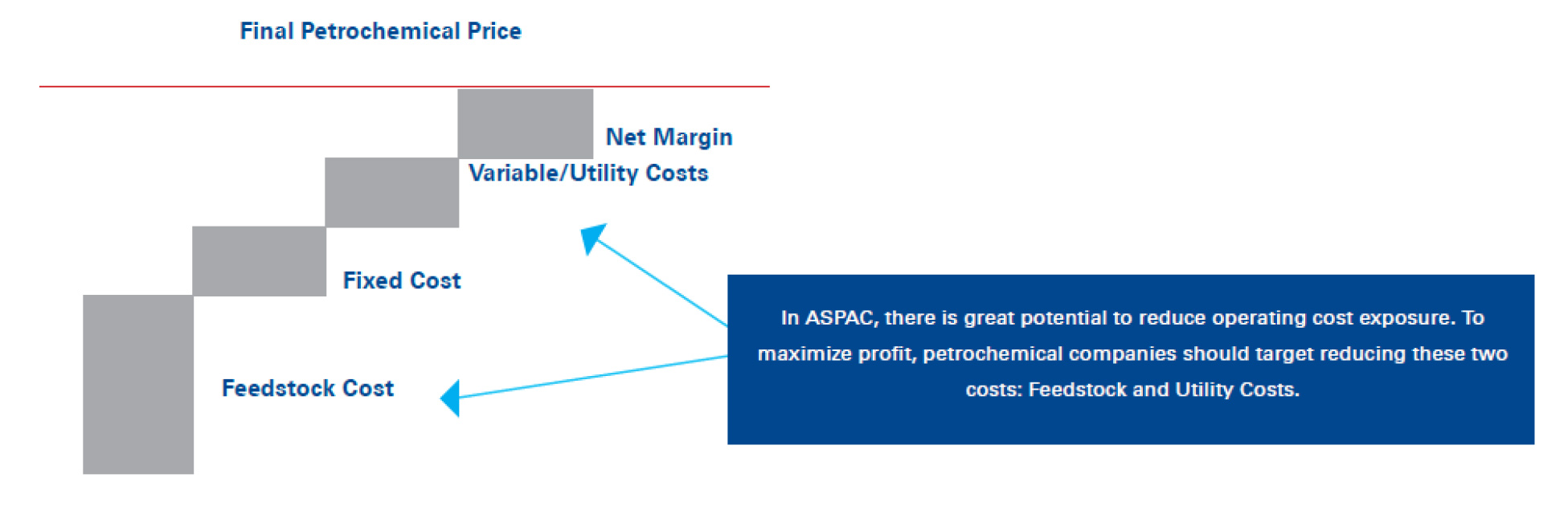

همانطور که در نمودارهای 3 و 4 نشان داده شده است، منطقه آ. سه. آن با یک معمای امنیت نفت و گاز هشدار دهنده مواجه است. کاهش بهره وری و افزایش مصرف کشورهای پیشرو صادر کننده نفت و گاز، اندونزی و مالزی، باعث شده است که این کشورها تبدیل به وارد کننده صرف انرژی شوند. در نتیجه، شرکت های پتروشیمی منطقه آ. سه. آن به شدت نسبت به اختلال عرضه، نوسانات ژئوپلیتیکی و قیمت های بالای خوراک نفت و گاز منطقه آسیب پذیر هستند. این اتفاقات باعث افزایش قیمت خوراک و کاهش سودآوری شرکت های پتروشیمی می شود (نمودار 5).

نمودار 3- نفت خام کشورهای آ. سه. آن: پویایی های عرضه و تقاضا

منبع: BP Statistical Review, 2014

نمودار 4- گاز کشورهای آ. سه. آن: پویایی های عرضه و تقاضا

منبع: BP Statistical Review, 2014

نمودار 5- محاسبه حاشیه سود در صنعت پتروشیمی

مروری بر وضعیت موجود صنعت پتروشیمی در کشورهای عضو آ. سه. آن

اندونزی

· تقریبا 90 درصد خوراک پتروشیمی اندونزی نفتا است.

· یکی از چالش های صنعت پتروشیمی این کشور فقدان ادغام تولید است. بازیگران صنعت پتروشیمی اندونزی به دلیل مقررات موجود فاقد ادغام زنجیره ارزش هستند. شرکت های خارجی فقط می توانند یا در صنایع بالادستی یا در صنایع پایین دستی فعالیت کنند و نمی توانند به طور همزمان در هر دو صنعت حضور داشته باشند.

· در سال 2013 تولید نفت خام به 826.000 بشکه در روز کاهش یافت. این رقم تقریبا نصف تولید در سال 1995 است. به همین دلیل امنیت تامین خوراک نیز به یک چالش تبدیل شده است. در حال حاضر اندونزی یک وارد کننده صرف نفت خام است که همین امر باعث افزایش کسری بودجه این کشور شده است.

· تقاضای بسیار زیاد و در حال رشد بازار یک جمعیت 300 میلیون نفری، فرصت بسیار مناسبی را در اختیار سرمایه گذاران صنعت پتروشیمی قرار داده است.

· تقاضا برای محصولات پتروشیمی بسیار فراتر از عرضه داخلی است.

· نیاز مبرمی به سرمایه گذاری در محصولات پتروشیمی مانند پلی اتیلن وجود دارد، که دامنه واردات آن بین 20 تا 100 درصد است، یا پلی پروپیلن، که سهم آن از واردات 30 درصد است.

· برای نفوذ در بازار اندونزی، یک سرمایه گذاری مشترک با شرکای محلی یکی از راه حل هایی است که ورود و اقدام در بازار را تسهیل می کند.

مالزی

اصلاحات مالی سرمایه گذاری در آب های عمیق را افزایش داده است. در سال 2012، مالزی چهارمین ذخایر بزرگ جهان را کشف کرد- برای اولین بار در طول سال های اخیر یک کشور آسیای شرقی جزء 10 کشور اول بوده است.

· پروژه توسعه ادغام پالایشگاه و پتروشیمی پتروناس (RAPID) تا سال 2018 به تاخیر افتاده است، که موجب شده است به کارگیری ظرفیت جدید پتروشیمی 3 تن در سال و یک پالایشگاه به ظرفیت پالایش 300.000 بشکه در روز به تعویق افتد.

· این کشور از امکانات حرارتی SRT VII بهره می برد، که برای شکستن خوراک های گازی و نفتی به منظور تولید 1/1 میلیون تن اتیلن در سال طراحی شده است.

· RAPID پتانسیل این را دارد که یک پروژه در کلاس جهانی و رقابتی باشد و با کارخانه های پتروشیمی سنگاپور رقابت کند. کمربند Johor مالزی این پتانسیل را دارد که آرزوی این کشور را برای داشتن یک صنعت پالایشگاهی ادغام شده با پتروشیمی و مخازن ذخیره سازی برآورده کند؛ اما برای اینکه قادر باشد با کارخانه های پتروشیمی داخلی رقابت کند باید از منابع گازی استفاده کند.

فیلیپین

· رشد بازار داخلی رزین تولیدکنندگان محصولات پتروشیمی فیلیپین را تشویق کرده است تا سرمایه گذاری در صنایع پایین دستی را مدنظر قرار دهند. به رغم جذب بازیگران بین المللی، صنعت پتروشیمی داخلی در مقایسه با کشورهای شمال آسیا و سنگاپور چندان پیشرفت نداشته است.

· فیلیپین به دلیل عدم وجود بخش بالادستی به شدت به واردات نفت وابسته است.

· یکی از عوامل موثر بر عملکرد و رشد یک صنعت، مشوق های مالی و غیر مالی است که برای کارخانه هایی که در آینده مشغول به کار خواهند شد در نظر گرفته شده است. هدف نهایی این است که نرخ تعرفه نفتا به صفر برسد که ماده اولیه واحد کراکر است.

· پیش بینی می شود که نرخ رشد تولید ناخالص داخلی فیلیپین 3/6 درصد باشد. با توجه به اینکه تولید ناخالص داخلی سرانه نیز به طور قابل توجهی افزایش خواهد یافت، تقاضای داخلی برای محصولات پتروشیمی و انواع پلاستیک افزایش خواهد یافت.

سنگاپور

· دولت سنگاپور همواره یک اقتصاد در حال رشد و مدرن را برای سال های آتی پیش بینی کرده است که این رشد صنایع پالایشگاهی و پتروشیمی را نیز تحت تاثیر قرار خواهد داد. جزیره جورونگ همچنان به عنوان مهم ترین منطقه سرمایه گذاری مطرح خواهد بود.

· صنعت پتروشیمی این کشور به تدریج از محصولات پتروشیمی فاصله گرفته و به سوی محصولات تخصصی با ارزش افزوده بالا روی می آورد. اکسون موبیل، شل و لانکسس سعی کرده اند در طول سال های گذشته سرمایه گذاری خود را برای ارتقای تکنولوژی های تولیدی و کارایی انرژی به شدت افزایش داده اند.

· به رغم عدم وجود هرگونه منابع طبیعی در سنگاپور، این کشور از طریق حمایت از پیشرفت های تکنولوژیکی و افزایش کارایی انرژی با راه اندازی پارک های تحقیق و فناوری هزینه های خوراک خود را به طور قابل توجهی کاهش داده است.

· اولین ترمینال LNG در سال 2013 آغاز به کار کرد و برنامه ریزی برای تاسیس دومی در حال انجام است. تنوع گازهای عرضه شده در سنگاپور باعث شده است که نگرانی در مورد تامین خوراک این کشور وجود نداشته باشد.

تایلند

· مجتمع صنعتی مپ تا پوت[7]، به دلیل وجود میدان های گازی در خلیج تایلند، تبدیل به یکی از بزرگترین قطب های پتروشیمی دنیا شده است.

· اما چشم انداز صنعت پتروشیمی تایلند به دلیل ناآرامی های سیاسی در این کشور در سایه ای از ابهام قرار دارد. پس از اینکه رشد تقاضا در چهارمین کشور مصرف کننده سوخت به کمترین سطح در دو دهه اخیر رسید، واردات گاز خود را متوقف کرد.

· این کشور با کاهش رشد اقتصادی مواجه بوده است. امیدواری ها برای رشد صادرات به منظور جبران فروش داخلی تاکنون تحقق نیافته است. این موضوع تا حد زیادی به این دلیل است که چین به طور قابل توجهی در تولید محصولات پتروشیمی خودکفا شده است.

· به دلیل ریسک داخلی کشور، بازیگران اصلی صنعت پتروشیمی آن، PTTGC و SGC به دنبال بازارهای جدید در منطقه آ. سه. آن، به خصوص اندونزی، هستند.

ویتنام

· خودکفایی در تولید نفت، مزیت بسیار بزرگی برای تامین خوراک است، که این امر به توسعه صنعت پتروشیمی کمک شایانی کرده است. اگرچه، حاشیه سود همچنان تحت تسلط قیمت های نفت خام است و به همین دلیل هزینه آن بسیار پرنوسان است.

· این کشور توانسته است سرمایه گذارانی را برای تولید پلی وینیل کلراید جذب کند.

· فقدان ظرفیت پالایشگاهی برای سالیان دراز صنعت پتروشیمی داخلی را تحت تاثیر قرار داده است. با توجه به تمایل برای ادغام زنجیره ارزش، برنامه های گسترش ظرفیت، سه برابر شدن ظرفیت تا سال 2017، سودآوری را افزایش خواهد داد.

[3]World Economic Outlook, 2014, IMF.

[6]Kishore Mahbubani, Lee Kuan Yew School of Public Policy, Singapore.