یکی از مواردی که مورد غفلت قرار گرفته توسعه صنایع میانی و پایین دستی به موازات توسعه صنایع بالادستی بوده است. احداث و توسعه واحدهای بالادستی نظیر الفین ها، پلی الفین ها، اوره، آمونیاک و متانول که با وجود تناژ بالا، ارزش افزوده کمتری در طول زنجیره ارزش دارند، تنها با توسعه صنایع میانی و پایین دستی این مواد به رشد و شکوفایی صنعتی میانجامد. با وجود تأکیدات بسیار از سوی کارشناسان و متخصصان این حوزه که توسعه صنایع میانی و پاییندستی پتروشیمی است که میتواند در تحقق اهداف قوانین و اسناد بالادست نظیر سند چشمانداز کشور مثمرثمر باشد، متأسفانه همچنان شاهد بیتوجهی و بیبرنامگی وزارت نفت درخصوص توسعه صنایع میانی و پاییندست پتروشیمی و اعطای مجوزهای بیحدوحصر در بخش صنایع بالادستی هستیم.

حال یک سؤال قابل طرح است که آیا ادامه رویه گذشته و توسعه ناموزون صنایع بالادستی پتروشیمی میتواند راهگشا و عامل موفقیت در دستیابی به اهداف مورد نظر باشد؟ برای پاسخ به این سؤال به برخی از ویژگیهای صنایع بالادست پرداخته شده است.

1. ارزش افزوده پایین

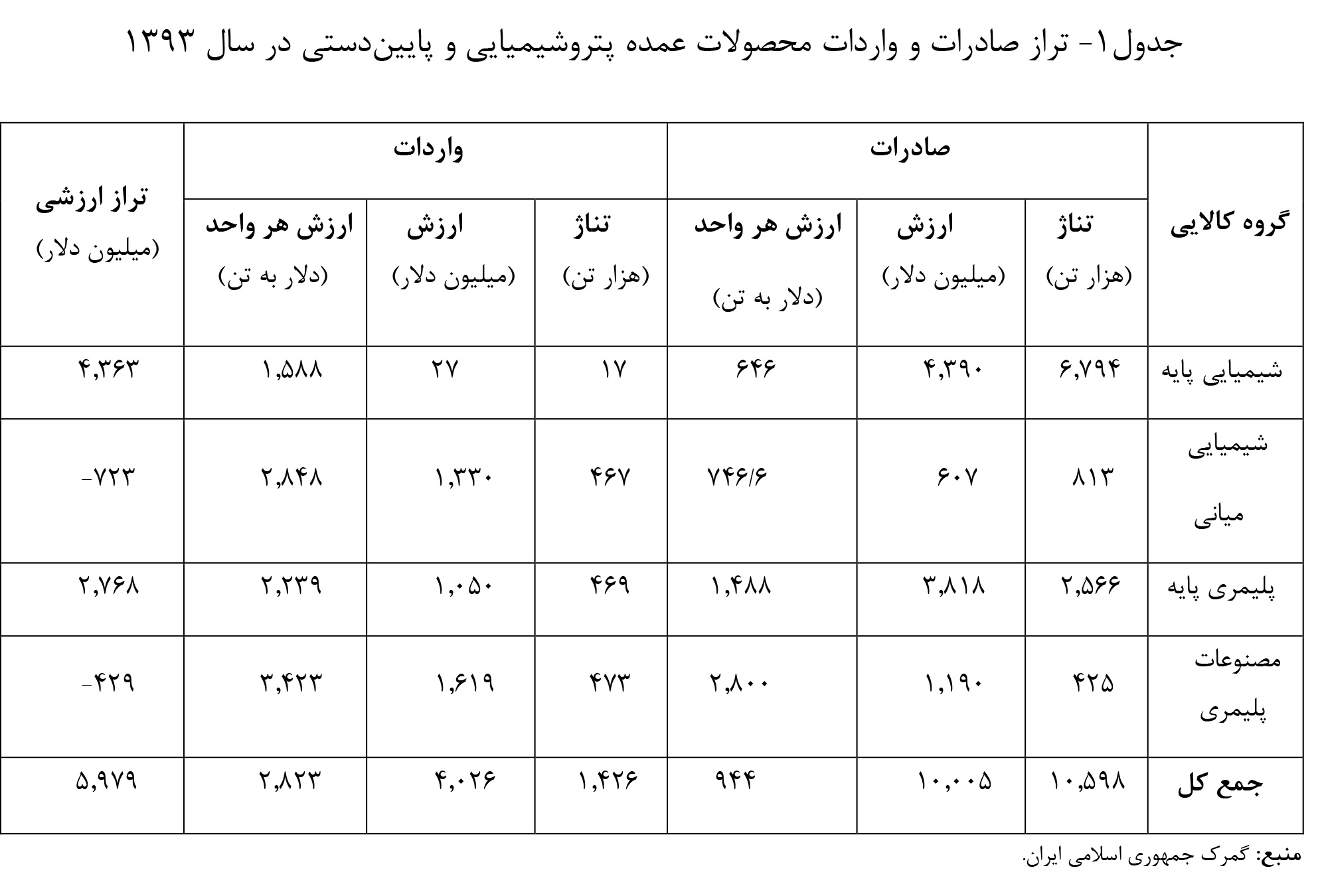

بررسی روند صادرات محصولات پتروشیمی حاکی از آن است که بیش از 35 درصد محصولات صادراتی پتروشیمی کشور را محصولات پایه شیمیایی و سوخت تشکیل میدهد در حالی که بسیاری از محصولات این دو گروه میتوانند بهعنوان ماده اولیه صنایع میانی و پاییندستی صنعت پتروشیمی کشور مورد استفاده قرار گیرد. برای مثال در جدول 1 مقدار و ارزش صادرات و واردات محصولات عمده پتروشیمی و کالاهای ساخته شده از آنها در سال 1393 ارائه شده است.

همانطور که آمار جدول 1 نشان میدهد در سال 1393 بیش از 10 میلیون تن محصول عمده پتروشیمی صادر و حدود 4/1 میلیون تن محصول وارد شده است. ارزش هر تن محصولات عمده صادراتی حدود 944 دلار (ارزش هر تن محصولات صادراتی (کل محصولات) حدود 648 دلار بوده است) و ارزش هر تن محصول وارداتی 2.823 دلار است.

این ارقام حاکی از آن است که ارزشافزوده محصولات صادراتی کشور نسبت به محصولات وارداتی کمتر بوده است. نکته مهم دیگر تراز منفی ارزشی گروههای مواد شیمیایی میانی، نشان از عدم توسعه این صنایع در کشور و تراز منفی مصنوعات پلیمری مؤید این موضوع است که بهدلیل عدم توسعه صنایع میانی در کشور، مواد اولیه مورد نیاز صنایع پاییندستی و نهایی به لحاظ کمی و کیفی در حد مطلوب تولید نمیشود. لذا بهجای ساخت این محصولات در کشور و استفاده از مزایای اشتغالزایی، ایجاد ارزشافزوده و صرفهجویی ارزی، محصولاتی با فناوری پایین به کشور وارد میشود.

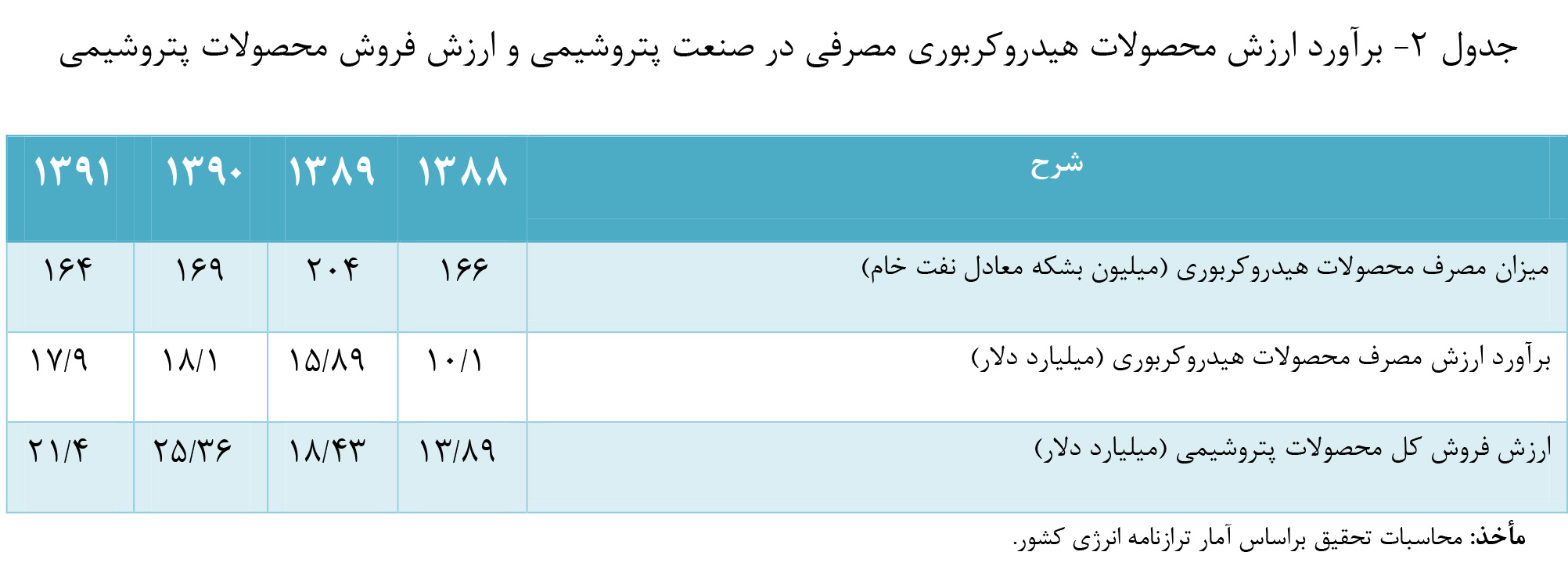

این موضوع را از منظر دیگری نیز میتوان مورد واکاوی قرار داد و آن مقایسه ارزش واقعی خوراک مصرفی در صنعت پتروشیمی کشور و ارزش فروش محصولات تولیدی این صنعت است. در جدول 2 میزان مصرف محصولات هیدروکربوری در صنعت پتروشیمی برحسب بشکه معادل نفت خام و ارزش آن برحسب متوسط قیمت نفت صادراتی کشور در هر سال برآورد شده است و ارزش فروش کل محصولات پتروشیمی طی سالهای 1391-1388 ارائه شده است.

نکته قابل توجه درخصوص مقایسه اعداد جدول مذکور این است که مابهالتفاوت دو سطر انتهایی جدول بهمنزله ارزشافزوده صنعت پتروشیمی کشور نیست و برای محاسبه دقیق آن باید استهلاک و هزینههای واسطه نیز از ارزش فروش کل محصولات کسر شود. آمار جدول 2 نشان میدهد که مابهالتفاوت ارزش محصولات هیدروکربوری مصرفی و محصول تولید شده در این صنعت طی سالهای 1391-1388 بهطور متوسط حدود 3/4 میلیارد دلار بوده است که در صورت تولید محصولات با ارزشافزوده بیشتر، درآمد بیشتری حاصل میشود.

2. آببری زیاد

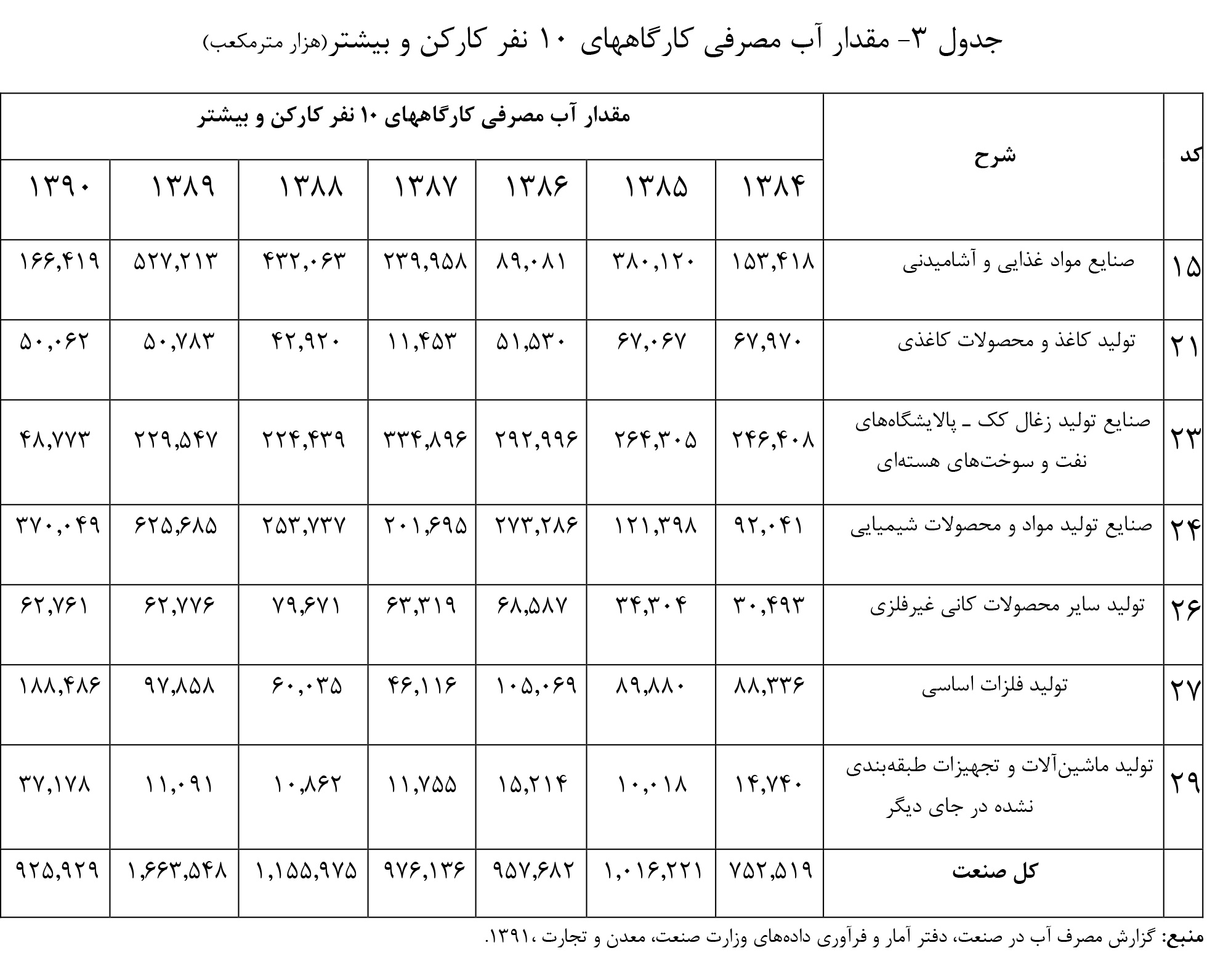

تأمین آب مورد نیاز مجتمعهای پتروشیمی از اهمیت زیادی برای تداوم فعالیت آنها برخوردار است. درواقع تأمین حجم زیاد آب بهمنظور استفاده در بویلرها برای تولید بخار و خنک کردن تجهیزات و موارد دیگر از ضروریترین اقدامات ایجاد یک مجتمع پتروشیمی پس از تأمین خوراک است. تحلیل آمارهای گزارش «مصرف آب در صنعت» حاکی از آن است که در میان گروههای فعالیت صنعتی در بخش صنایع، تولید مواد و محصولات شیمیایی بالاترین سهم مصرف آب را در سال 1390 به خود اختصاص داده است. صنایع مذکور به همراه صنایع غذایی و تولید فلزات اساسی تقریباً بیش از 80 درصد آب مصرفی در کارگاههای بالاتر از 10 نفر کارکن را به خود اختصاص داده بودند.

در جدول 3 میزان مصرف آب گروههای پرمصرف در بخش صنعت ارائه شده است.

لازم به توضیح است که کد 24 شامل موارد متعددی از قبیل تولید مواد پلاستیکی به شکل اولیه و ساخت لاستیک مصنوعی، تولید مواد شیمیایی اساسی، تولید کود شیمیایی و ترکیبات ازت است.

براساس آمار جدول 3 در سال 1390، کل آب مصرفی بخش صنعت 93/925 میلیون مترمکعب بوده است که از این میزان، بیش از 370 میلیون مترمکعب آن در بخش صنایع تولید مواد و محصولات شیمیایی مصرف شده است.

براساس گزارشهای متعدد آب و هوایی، منابع تأمین آب کشور رو به کاهش است، هرچند بخش صنعت در میان بخشهای سهگانه صنعت، کشاورزی و خانگی، کمترین میزان مصرف را به خود اختصاص داده است (در مجموع تقریباً 1 درصد آب کشور در این بخش مصرف می شود.

از آنجایی که صنعت پتروشیمی از صنایع پرمصرف آب محسوب میشود، بدیهی است که احداث مجتمعهای بالادستی پتروشیمی جز در کرانههای ساحلی (همچون خلیج فارس و دریای عمان) به مشکل کمآبی کشور میافزاید .لذا مقتضی است که در احداث واحدهای پتروشیمی در سایر مناطق کشور بازنگری شود. بهویژه با توجه به اینکه اغلب طرحهایی که اخیراً مجوز دریافت کردهاند واحدهای متانولی و اوره ـ آمونیاکی است و مصرف آب این واحدها بسیار زیاد است (بهعنوان مثال مصرف آب یک واحد یک میلیون تنی متانول، حدود 10 میلیون مترمکعب در سال است)، بازنگری در طرحهای موجود و پیشنهاد جابجایی یا جایگزینی برای آنها ضروری است. البته این موضوع در مورد سایر طرحها ازجمله طرحهای خط لوله اتیلن غرب و مرکز نیز صادق است (هریک از طرحهای 300 هزار تنی تولید پلیاتیلن بهطور متوسط نزدیک به 2 میلیون مترمکعب در سال آب مصرف میکنند) که با توجه به بحران آب در بیشتر این مناطق بازبینی در طرحها و جایگزینهای جدید باید در اولویت قرار گیرد.

3. اثرات سوء زیستمحیطی

مراحل مختلف فرآوری نفت و صنایع پاییندست آن ازجمله فعالیت پالایشگاهها و بهرهبرداری از واحدهای پتروشیمی هرکدام آثار سوء زیادی بر سلامت افراد و تخریب محیط زیست دارند. پسابهای شیمیایی، آلودگی صنعتی، سوزاندن گازهای تفکیکی، جمع شدن مواد زائد شیمیایی ،دفع زباله و... چالشهای بزرگ زیستمحیطی است که منابع طبیعی و محیط زیست کشور را تهدید میکند.

4. سرمایهبر بودن صنایع بالادست پتروشیمی و اشتغالزایی کم

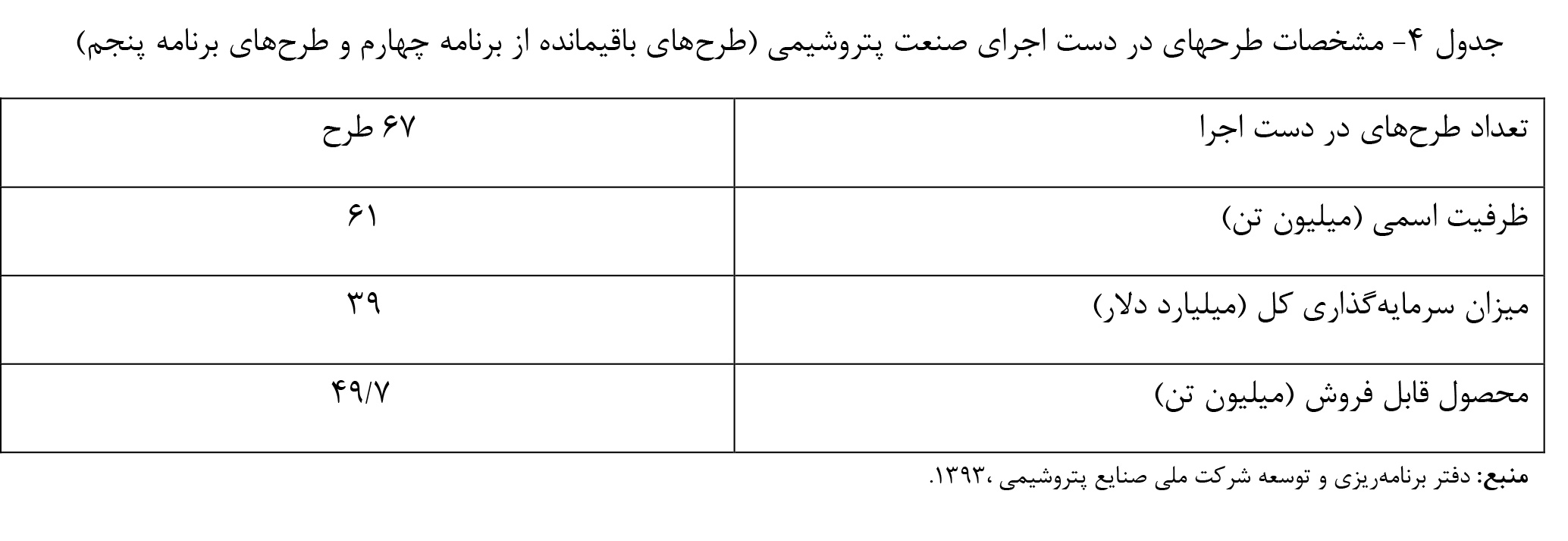

براساس آمار ارائه شده توسط شرکت ملی صنایع پتروشیمی برای اجرای طرحهای باقیمانده صنعت پتروشیمی در برنامه چهارم و طرحهای درحال اجرای برنامه پنجم حدود 39 میلیارد دلار سرمایهگذاری نیاز است،که عمده این طرحها از طریق فاینانس، خط اعتباری چین یا با استفاده از منابع صندوق توسعه ملی باید عملیاتی شوند. در جدول 4 مشخصات طرحهای در دست اجرای صنعت پتروشیمی کشور ارائه شده است.

درحال حاضر 67 طرح در صنعت پتروشیمی کشور درحال اجرا است که 8 طرح با ظرفیت 4/1 میلیون تن در منطقه ماهشهر ،26 طرح با ظرفیت 7/35 میلیون تن در عسلویه و 33 طرح در سایر مناطق به ظرفیت 9/23 میلیون تن واقع شده است. آمار جدول 4 نشان میدهد که بهطور متوسط برای تولید هر تن محصول پتروشیمی در طرحهای در دست اجرا نزدیک به 640 دلار سرمایهگذاری نیاز است، حال آنکه بهدلیل شرایط خاص کشور و کمبود منابع مالی اکثر این طرحها طی سالهای اخیر پیشرفت فیزیکی ناچیزی داشتهاند و عملاً متوقف بودهاند.

خرید تکنولوژی

فعالیت صنعت پتروشیمی ایران در اوایل دهه چهل شمسی آغاز شد و با توجه به اینکه تکنولوژی صنعت پتروشیمی در کشور وجود نداشت، خرید تکنولوژی از صاحبان تکنولوژی صورت گرفت. بنابراین نحوه دستیابی به تکنولوژی در صنعت پتروشیمی خرید تکنولوژی بوده است.

یکی از مسائلی که سبب شد تا در طول این سالها صنعت پتروشیمی همواره خریدار تکنولوژی باشد، نگاه نادرست مسئولان به تکنولوژی بوده است. تکنولوژی نه بهعنوان اصلیترین عامل رقابت، بلکه بهعنوان یک کالای قابل خرید در نظر گرفته شده بهطوری که هماکنون نیز با وجود اجرای طرحهای مشابه در کشور، طرحهای جدید نیز با تأمین دانش فنی و خرید تکنولوژی از خارج انجام میشود.

خرید تکنولوژی در صنایع بالادست علاوه بر وابستگی، تأثیر منفی دیگری نیز به همراه دارد و آن بیبهره ماندن کشور از نقش تکنولوژی در تنوعبخشی محصولات تولیدی و ایجاد محصولات با ارزشافزوده بیشتر است. بهعنوان مثال کشور آلمان بعد از کشورهای چین، آمریکا و ژاپن بزرگترین بازار محصولات شیمیایی را دارد و در سال 2013 درآمدی بیش از 140 میلیارد یورو کسب کرده است.

این درحالی است که تولید محصولات شیمیایی پایه در این کشور ازجمله اتیلن کمتر از 6 میلیون تن، متانول نزدیک به 2 میلیون تن اتیلن اکساید و آروماتیکها کمتر از 2 میلیون تن کلر، سود و پروپن نزدیک به 4 میلیون تن و... بوده است. درواقع کشور آلمان با وجود واردات برخی از محصولات پتروشیمی مورد نیاز بهدلیل نوآوری و ایجاد پارکهای پتروشیمی، ارزشآفرینی قابلتوجهی در صنعت پتروشیمی خود داشته است.

لذا تا زمانی که تکنولوژی بهعنوان مسئلهای فرعی و نه بهعنوان عامل کلیدی رقابت در برنامههای مدیران و برنامهریزان وزارت نفت تلقی شود، نمیتوان به مزیتهای حاصل از توسعه آن در صنعت متکی بود. البته تاکنون اقدامات مثبتی در زمینه بومیسازی دانش فنی، تولید و بازیافت کاتالیستها در کشور توسط مراکز تحقیقاتی و پژوهشی صنعت پتروشیمی کشور انجام شده است، اما هنوز با وضع مطلوب فاصله زیادی دارد.

بهنظر میرسد یکی از چالشهای توسعه تکنولوژی در کشور نحوه دستیابی به تکنولوژی و منبع کسب تکنولوژی است. یکی از روشهای توسعه تکنولوژی در کشورهای در حال توسعه انتقال تکنولوژی از کشورهای توسعهیافته است که تقریباً همین روش در ایران نیز به کار گرفته شده است.

به عبارتی مدل توسعه تکنولوژی در کشور از بالا به پایین بوده است. بدین معنا که تکنولوژی توسط شرکتهای سرمایهگذار و دستگاههای مرتبط وارد کشور شده و صنعت پتروشیمی بهعنوان یک اپراتور از تکنولوژی وارداتی استفاده کرده است. یکی از ابزارهای لازم برای انتقال موفق تکنولوژی به کشور گزینش صحیح و کسب تکنولوژی مناسب از کشورهای صاحب تکنولوژی است.

برای تحقق این امر تسلط بر تکنولوژی و توان ممیزی تکنولوژی در مرحله گزینش و جذب تکنولوژی بسیار حائز اهمیت است. بررسی عملکرد گذشته در این زمینه حاکی از آن است که ضعفهایی در انتقال تکنولوژی کشور بهدلیل عدم تسلط کافی بر تکنولوژی و یا فقط بهدلیل دسترسی آسانتر به تکنولوژی وجود داشته و در برخی مواقع انتقالهای نامناسب تکنولوژی به کشور صورت گرفته است.

به گونهای که اجرای طرح برمبنای تکنولوژی وارداتی صرفه اقتصادی نداشته و یا بهدلیل مشکلات انتقال، مقدار عملکرد تولید نسبت به ظرفیت واحد بسیار کمتر بوده است. در مقابل با توجه به تعدادی طرح موفق انجام شده در صنایع میانی و کوچک پتروشیمی کشور به نظر میرسد قابلیت توسعه تکنولوژی در این بخش از صنعت پتروشیمی وجود دارد و چنانچه نقطه شروع توسعه تکنولوژی در کشور از این مقطع انجام شود، میتواند راهگشا باشد و به تجاریسازی تکنولوژی در کشور کمک کند. ضمن اینکه روند آتی علوم و تکنولوژی بهویژه در زمینه بیوتکنولوژی و مهندسی ژنتیک که جهان را به سمت جایگزینهایی در این حوزه پیش میبرد که هم محصولات ارزانتر به بازار عرضه میکند و هم رعایت ملاحظات زیستمحیطی در آن افزایش چشمگیر پیدا میکند، توجه به توسعه تکنولوژی در صنایع میانی و کوچک پتروشیمی و تولید محصولات جدید را اجتنابناپذیر مینمایاند.

البته پایین بودن سطح تکنولوژی محصولات تولیدی بهدلیل در دسترس بودن مواد اولیه و ضعیف بودن مقررات زیستمحیطی درخصوص تولید آلایندگیها و ایجاد ضایعات بیشتر، شرایط خاص اقتصادی کشور و تحریمها از دیگر چالشهای توسعه تکنولوژی در صنعت پتروشیمی کشور بوده است.