سرمایه گذاران به طور فزایندهای تغییر پرتفو را به عنوان شاه کلید اصلی برای افزایش ارزش سهامداران در نظر می گیرند. در نتیجه، بسیاری از شرکتهای پتروشیمی برتر شرکتهای خود را تجزیه کرده اند یا در مورد پرتفوی خود تجدید نظر کرده اند تا بر روی تعداد کمتری از شرکت ها تمرکز داشته باشد، شرکت هایی که پتانسیل بیشتری برای ایجاد ارزش افزوده برای سهامداران دارند.

در یک مطالعه عملکرد بیش از ۲۰۰ شرکت شیمیایی جهانی بین سال های ۲۰۰۰ تا ۲۰۲۰ مطالعه شده است و به این نتیجه رسیدهاند که شرکتهای برتر پتروشیمی بیش از سایر شرکت ها ترکیب پرتفوی خود را تغییر می دهند - این شرکتها معمولاً زمانی که چرخه های تجاری اتفاق می افتد برای ادامه تمرکز خود بر روی استراتژی های کسب و کار پورتفوی خود را تغییر میدهند، به طوری که این پرتفوها همواره بر روی هزینه های کمتر، کالاهای متمایز یا خدمات ویژه تمرکز میکند.

علاوه بر این شرکتهای پتروشیمی متمرکز - یعنی شرکتهایی که بازارهای هدف و گروههای محصولی را اولویت بندی میکنند و یک گروه محصولی خاص حداقل ۶۰ درصد درآمد کل آنها را تشکیل می دهد- عملکرد بهتری در مقایسه با متوسط کل صنعت داشته اند، بهخصوص شرکت های شیمیایی دارای پرتفوی متنوع از نظر اکثر معیار های عملیاتی و مالی عملکرد بسیار بهتری داشته اند.

ضمن اینکه شرکتهای متوسط به صورت روتین رشد درآمدشان دوبرابر شرکتهای دارای پرتفوی متنوع است، و همین باعث می شود که میزان بازدهی سرمایه آنها ۷۰ درصد بالاتر باشد و بازدهی سهامداران این شرکت ها نیز ۶۰ درصد بیشتر باشد. ویژگی سوم شرکت های متمرکز این است که در طول چرخه های تجاری نسبت به بقیه شرکت های موجود در صنعت عملکرد بسیار بهتری داشته اند.

بنابراین سوالی که ممکن است پاسخ آن بسیار مهم باشد این است که باید ببینیم این شرکتهای پتروشیمی برتر دقیقا چه کارهای متفاوتی را انجام میدهند. کار مهمی که آنها انجام می دهند این است که انتخابهای پرتفوی حیاتی را انجام میدهند که ایجاد ارزش می کند.

در این یادداشت سعی ما بر این است که برخی از درس های کلیدی که شرکتهای پتروشیمی میتوانند از تجربههای گذشته تغییر پورتو موفق یاد بگیرند را مطرح کنیم و همینطور به آنها بگوییم که چگونه میتوانند تصمیمات پرتفوی خود را ارزیابی کنند.

از آنجایی که در حال حاضر تغییر پرتفو به عنوان یکی از ضرورتهای کسب و کار محسوب میشود شرکتهای برتر پتروشیمی باید یک تصمیم آگاهانه در مورد مزیت رقابتی خود بگیرد و در صنایعی فعالیت بکنند که محصولات و خدمات آنها می تواند مزیت رقابتی ایجاد کند و این مزیت را حفظ کند.

این موضوع زمانی اهمیت دوچندان می یابد که بدانیم که اختلالات فعلی در بازارهای نهایی نیازمند این است که شرکتهای پتروشیمی چابک تر باشند، مدل های تجاری جدید را توسعه دهند، دپارتمان های تحقیق و توسعه خود را متحول کنند و کالاها و خدمات مترقی و مدرن تولید و ارائه کنند.

ایجاد ارزش از طریق تمرکز و تخصصی سازی

اکثر بازیگران مهم صنعت پتروشیمی پرتفوی فعلی خود را به دلیل ادغام و سایر شرکتها در طول زمان ایجاد کردهاند، اما ادغام هایی که در گذشته بسیار معقول به نظر می رسیده ممکن است که در حال حاضر به دلیل پویایی های تقاضا در بازارهای نهایی و رفتار مشتریان و قیمتهای خوراک چندان معقول به نظر نرسد.

در حالی که قوانین و مقررات جدید محیط زیستی تهدیدها و فرصت های بسیاری را برای شرکت های پتروشیمی به دست آورده است، این عدم مزیت را نیز برای این صنعت به همراه دارد که ممکن است اهمیت ایجاد ارزش از تخصصی سازی کمتر از آنچه که باید مورد توجه قرار گیرد.

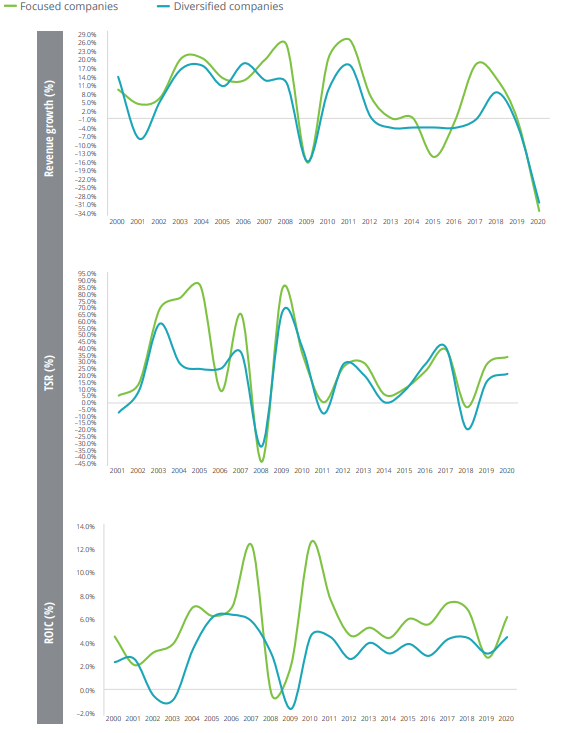

در این تحقیق دادههای مالی شرکتهای پتروشیمی جهان در طول دو دهه گذشته مورد مطالعه قرار گرفته است و به این نتیجه رسیده اند که اختلافات چشمگیر و قابل توجهی از نظر عملکرد بین شرکتهای پتروشیمی که به صورت متمرکز بازار های نهایی و خطوط تولید خود را انتخاب کردهاند و آنهایی که در بازار های نهایی و خوب نهایی مختلف فعالیت میکنند و به همین دلیل در خصوص تولیدی متفاوتی دارند، وجود دارد. یافتههای این تحقیق حاکی از این است که شرکتهای پتروشیمی متمرکز خیلی بهتر از شرکتهای پتروشیمی متنوع از نظر اکثر معیارهای تشخیصی عمل کردهاند ( نمودار ۱)

- نرخ رشد متوسط درآمد سالانه شرکت های متمرکز ۷.۷ درصد بوده است در مقایسه با نرخ ۵.۶ درصد برای کل صنعت و نخ ۳.۸ درصد برای شرکت های متنوع.

- متوسط سالانه بازده کل سهامداران برای شرکتهای متمرکز ۲۹.۹ درصد بوده است در حالی که این رقم برای شرکت های متنوع ۱۸.۸ درصد بوده است.

این مساله همچنین اختلافات قابل توجه و چشمگیری را از نظر عملکرد این سه نوع سه نوع مختلف شرکت پتروشیمی یافته است. مالکان طبیعی معمولاً بازه های بالاتری را از یک محصول و چشم انداز بازار نشان می دهند، این امر به این دلیل است که ابتدا از استراتژیهای پرتفولیو آنها را به سمتی هدایت می کند که همواره در موقعیت پیش رو در خط تجاری اولیه باشد.

بسیاری از مالکان طبیعی در همه گروههای محصولی شامل الفین ها، پلیمرها، حلال ها، شوینده ها و انواع گازها در موقعیت پیشرو در بازار قرار دارند. در حالیکه عملکرد این شرکت ها در طول دوره زمانی ۲۰ سال گذشته تقریباً بسیار پر نوسان بوده است و دلیل آن این است که نسبت به تغییرات تجاری و چرخه های تجاری بسیار آسیب پذیر هستند رشد درآمد آنها در همین دوره زمانی برای هر سال در حدود ۷.۸ درصد بوده این در حالی است که نرخ رشد متوسط برای کل صنعت در حدود ۵.۶ درصد بوده است.

نمودار ۱- شرکت های پتروشیمی که در مورد انتخاب محصول، خدمات و کسب و کار ها به صورت متمرکز عمل کردهاند، مقایسه رشد درآمد، بازده سهامداران برای شرکتهای متمرکز و متنوع

منبع: Deloitte analysis based on data from S&P Capital IQ

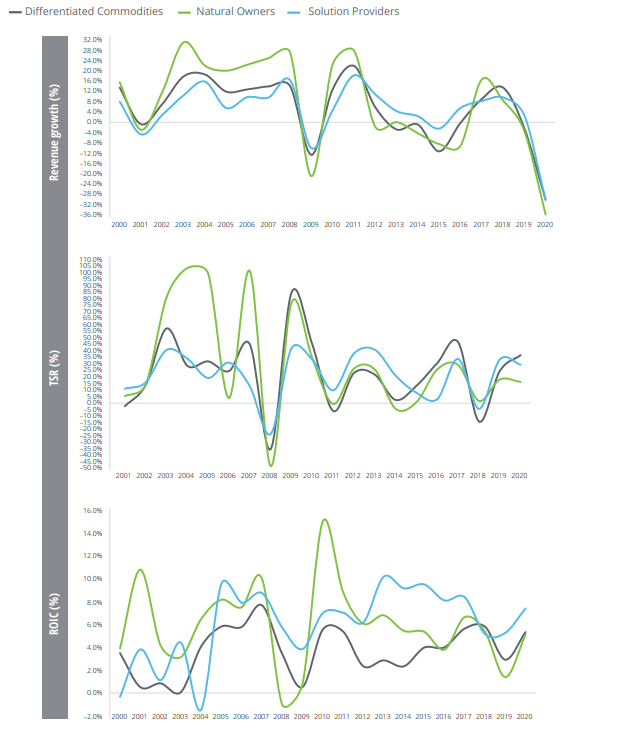

مالکان طبیعی همچنین از لحاظ ارائه راه حل های مربوط به تولید کالاهای متمایز عملکرد بسیار بهتری داشته اند و رشد درآمد سالانه آنها و بازده سهامداران نیز در میان آنها بسیار بالاتر بوده است ( نمودار ۲).

- متوسط نرخ رشد سالانه مالکان طبیعی در حدود ۷.۸ درصد بوده که این در مقایسه با تولید کنندگان محصولات متمایز که نرخ رشد متوسط آنها ۵.۱ درصد بوده و همچنین نسبت به پیمانکاران که رشد درآمد آنها ۴/۵ درصد بوده از رقم قابل توجهی به نظر می رسد.

- متوسط سالانه نرخ بازده سهامداران برای مالکان طبیعی ۲۹.۷ درصد بوده در مقایسه با تولیدکنندگان محصولات متمایز با نرخ رشد و بازده سهامداران در حدود ۲۳.۲ درصد و برای پیمانکاران در حدود ۲۰.۶ درصد باز هم اختلاف قابل توجهی به نظر می رسد.

- نرخ رشد متوسط بازدهی سهامداران شرکت ها برای مالکان طبیعی ۵.۹ درصد بود که برای پیمانکاران ۶ درصد و برای تولیدکنندگان محصولات متمایز ۳.۸ درصد بوده است.

در اکثر موارد به دبستان مربوط به تخصصی سازی رشد محدودی را ایجاد کرده است زیرا شرکت های متنوع این فرصت را داشته اند که از مسیرهای رشد چندگانه بهره مند شود. اگرچه به جز چند مورد استثنا شرکت های متنوع پرتو های بسیار پیچیده ای داشته اند که مربوط به چند کسب و کار متفاوت بوده است که و به بازارهای نهایی متفاوتی خدمترسانی میکردهاند و نیازهای متنوعی را پاسخ می دادند. تحقیقات ما حاکی از این است که نتیجه معمولاً رشد کمتر و هزینه بیشتر از لحاظ تولید محصول و همچنین توسعه محصولات است ضمن اینکه مشتری مداری و سرانه هزینه و همچنین سودهای کمتر در انتظار این شرکتها است.

شرکت های پتروشیمی برتر به دور به طور مداوم پرتفوی خود را مدیریت میکنند و به طور پیوسته متمایز سازی و سرمایهگذاری میکنند و روی فرصت های تجاری جدید تا بتواند ارزشهای جدیدی را به لحاظ متدیک کشف کنند و از سایر رقبای خود پیشی بگیرند. اما نتایج تحقیقات انجام شده حاکی از این است که لزوماً همیشه تغییر بپرس و موفقیت آمیز نبوده است.

نمودار ۲- مالکان طبیعی در مقایسه با سایر بخشهای صنعت پتروشیمی عملکرد بسیار بهتری داشتند

منبع: Deloitte analysis based on data from S&P Capital IQ

شرکتهای پتروشیمی که قصد تغییر در پرتفوی خود را دارن باید عامل حیاتی را در نظر بگیرند، این سه عامل عبارتند از:

۱. مقیاس بزرگتر همیشه بهتر نیست:

- از میان همه شرکتهای پتروشیمی که از نظر مقیاس بزرگ محسوب می شوند ( یعنی شرکت هایی که درآمد آنها بیش از ۵ میلیارد دلار آمریکاست) تنها ۴۰ درصد از آنها از نظر همه لیلا های مالی عملکرد خوبی داشته اند.

- درسی که باید بگیریم: شرکتهای پتروشیمی باید بر روی خطوط تولید و گزارههای نهایی تمرکز بکنند که پتانسیل رشد بالقوه بسیار بالایی را در آینده دارد.

۲. تخصصی سازی باعث ایجاد ارزش می شود:

- شرکت های پتروشیمی بسیاری در طول دو دهه گذشته پرتو خود را تخصصی کردند و یک سوم آنها توانستند در طول همه چرخه های تجاری و عملکرد بسیار مناسبی در مبارزه با رقبای خود داشته باشد.

- درسی که باید بگیریم: شرکت ها باید در مورد فضولات و خدمات خود تخصصی سازی کنند، به شرطی که به لحاظ ظرفیت و توانمندی بتوانند از پس آن بر بیایند.

۳. نحوه اجرا از همه چیز مهمتر است:

- اگرچه تعداد شرکتهای پتروشیمی زیادی پرتفوی خود را تغییر دادهاند چندین شرکت عملکردشان نسبت به گذشته بدتر شده اند و این حاکی از این است که نحوه اجرا برای موفقیت تبدیل فوتبال بسیار مهم است.

- درسی که باید بگیریم: شرکتهای پتروشیمی باید پرتفوی خود را جایی بسازند که بتوانند موقعیت پیشروی در بازار داشته باشند ( پیشوا از نظر هزینه تمایز یا خدمات ارائه شده).