یک فضای رقابتی تر در حال شکل گیری است که باعث میشود بازیگران دولتی و غول های پتروشیمی نوظهور صنعت پتروشیمی جهان را احاطه کنند. شرایط شکننده اقتصادی نیازمند مدیریت نوسانات است تا بتواند زمین بازی را برای جریان های تجاری و تغییر جهت جریان سرمایه به سمت غرب آماده کند.

فهم اینکه این چالشها چه معنا و مفهومی دارد و از آن مهم تر تشخیص گزینه های استراتژیک صحیح برای زنده ماندن در فضای رقابتی جدید مهمترین دستورالعمل های موجود برای مدیران شرکتهای پتروشیمی در سراسر دنیاست.

از اواسط دهه ۱۹۸۰ میلادی در صنعت پتروشیمی جهان به طور متوسط سالانه ۷ درصد رشد کرده است. بخش قابل توجهی از رشد صنعت پتروشیمی در طول ۲۵ سال گذشته در آسیا اتفاق افتاده است، قاره ای که هم اکنون بیش از ۵۰ درصد فروش مواد شیمیایی را در سرتاسر دنیا به خود اختصاص داده است.

اگر شرایط کنونی ادامه پیدا کند انتظار می رود که بازارهای پتروشیمی جهانی به طور متوسط سالانه ۳ درصد در طول ۲۰ سال آینده رشد کنند که بخش قابل توجه این رشد در کشورهای آسیایی و خاورمیانه رخ خواهد داد.

به همین دلیل کشورهای آسیایی که میتوانند از منافع مربوط به منابع داخلی خود بهره مند شود تا سال 2030 یک سوم بازار پتروشیمی جهان را تسخیر خواهند کرد.

این در حالی است که انتظار می رود رشد صنعت پتروشیمی در اروپا به صورت متوسط یک درصد در سال باشد. در واقع انتظار بر این است که تا سال ۲۰۳۰ به دلیل رشد اندک و کاهش بهره وری بیش از ۳۰ درصد از مشاغل در صنعت پتروشیمی اروپا از دست بروند.

با توجه به تحول ثابت، کند و تا حدی خطی صنعت پتروشیمی اروپا احتمالاً استراتژی خط کش در سال های باقی مانده تا سال ۲۰۳۰ به کار خواهد آمد. این استراتژی بحث میکند که ظهور رویدادهای اخلالگر بازار تنها عامل تغییر جهت بازار هستند و این اصل را مطرح می کند که صنعت پتروشیمی به احتمال بسیار زیاد در طول سال های آینده روند فعلی را ادامه خواهد داد.

این امر به دلیل تسلط تغییرات چشمگیر در اقتصاد جهانی، دوره زندگی دارایی ها، فقدان انقلاب های شیمیایی عمده و ادامه نوآوری در حوزه های شناخته شده مانند بیوتکنولوژی و سلولهای سوختی است.

اگر استراتژی خط کش درست باشد، آسیا تا سال ۲۰۳۰ قدرت اول تولید محصولات پتروشیمی خواهد بود. صنایع پر طرفدار پتروشیمی به جابجایی خود به آسیا ادامه خواهند داد، تسلط الگوهای غربی تقاضا به اتمام خواهد رسید و شرکت های چند ملیتی نقش اصلی را در این بازار ایفا خواهند کرد. تغییر جهت جریان های تجاری بین منطقه خاورمیانه آسیا و اروپا نیز به افسانه تسلط غربی ها بر بازار پتروشیمی پایان خواهد داد.

حالا زمان آن رسیده است که همه بازیگران صنعت پتروشیمی از بازارهای داخلی خود دفاع کنند، پلتفرم های رشد بر اساس نوآوری و جذب ارزش بیشتر بازطراحی شوند، حضور موثرتر و قوی تری در بازارهای آسیا داشته باشند و مهارت ها و تکنیک های لازم را برای رقابت به دست آورد.

استراتژی خط کش

انتظار بر این است که در طول سالهای آینده استراتژی خطکش همچنان همین روند را ادامه دهد. همه شواهد نیز موجود است از انتقال قدرت های اقتصاد جهانی به سمت آسیا و تمرکز صنعت پتروشیمی در مورد برآورده کردن نیازهای اساسی تا اختراعات بسیار نفسگیر و چشمگیر جدید در آسیا، روند کند نوآوری در اروپا همه و همه حاکی از آن هستند که افسانه اروپایی پتروشیمی دیری نخواهد پایید.

تا سال ۲۰۳۰ روند عمومی در اقتصاد جهانی رشد اقتصاد های آسیایی است که با ادغام اقتصادهای منطقهای و جوامع مختلف در سراسر دنیا سریع تر هم خواهد شد. بیش از نیمی از جمعیت جهان (یعنی نیروی کار و مصرف کننده ها)- یعنی بیش از ۴ میلیارد نفر- در آسیا زندگی می کنند.

علاوه بر این هر روز که میگذرد افراد بیشتری در جهان به سمت زندگی در شهرهای بزرگ روی می آورند که این به نفع انباشت ثروت و مصرف در این شهرهاست؛ و سرعت افزایش شهرنشینی در هیچ کجای جهان به اندازه آسیا بالا نیست به خصوص در چین.

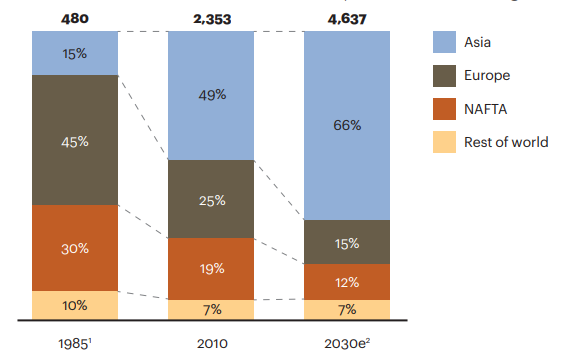

نمودار ۱- هسته اصلی صنعت پتروشیمی جهان به سمت آسیا حرکت میکند و تا سال ۲۰۳۰ اکثر شرکتهای پتروشیمی برتر دنیا آسیایی و خاورمیانه خواهد بود- میلیارد یورو

با رفع بحران کرونا و افزایش قدرت خرید مصرفی مردم احتمالا تمایل بیشتر به خرید محصولات پتروشیمی افزایش خواهد یافت، در این صورت تقاضا برای محصولات پتروشیمی در سراسر آسیا افزایش خواهد یافت. بنابراین در شرایطی که چگالی اقتصاد جهانی به سمت شهر سنگین تر می شود انتظار می رود که تا سال ۲۰۳۰ اکثر شرکت های بتن برتر پتروشیمی جهان آسیا و خاورمیانه میباشند ( نمودار ۱).

شرکت BASF در سال 2020 با اعلام بالاترین ارزش فروش در دنیا جایگاه خود را در صدر جدول پرفروش ترین شرکت های پتروشیمی دنیا باز پس گرفت.

جدول ۱- شرکت های برتر پتروشیمی جهان، مقایسه 1985، 2020 و 2030

|

1985

|

2020

|

2030 (پیش بینی)

|

|

رتبه

|

شرکت

|

رتبه

|

شرکت

|

تعداد بازیگران به تفکیک منطقه

|

|

1

|

Bayer

|

1

|

BASF

|

اروپا 3-2

|

|

2

|

BASF

|

2

|

Sinopec

|

|

3

|

Hoechst

|

3

|

Dow

|

|

4

|

ICI

|

4

|

Ineos

|

نفتا 2-1

|

|

5

|

Dow Chemical

|

5

|

Sabic

|

|

6

|

DuPont

|

6

|

Formosa Plastics

|

خاورمیانه 3-2

آسیا 5-3

|

|

7

|

Ciba-Geigy

|

7

|

LG Chem

|

|

8

|

Montedison

|

8

|

Mitsubishi Chemical

|

|

9

|

Rhone-Poulenc

|

9

|

Linde

|

|

10

|

Monsanto

|

10

|

LyondellBasell Industries

|

لازم به ذکر است که در جدول داده ها مشاهده می شود که اکثر شرکت ها در سال 2019 نسبت به سال قبل از آن کاهش یافته است. تصویر فصلی از بسیاری از شرکت ها، مخصوصا شرکت هایی که در صنایع بالادستی پتروشیمی فعالیت داشته اند نشان می دهد که در اواخر سال 2019 تحت تاثیر رکود دوره ای قرار گرفته اند، که انتظار می رفت تا پایان فصل دوم سال 2020 ادامه داشته باشد که همین طور هم شد.

البته با شیوع ویروس کرونا چشم انداز این صنعت به کلی تغییر کرد و در اوایل سال 2020 با سقوط قیمت نفت، فشار شدید نزولی بر قیمت محصولات پتروشیمی وارد آمد.